:: Entenda os juros filosoficamente

Os juros foi uma invenção cujo registro mais antigo data da época de desenvolvimento do povo sumério. A base dos juros é o adiantamento de moeda para cobrir determinada necessidade de um indivíduo em troca de uma remuneração que será calculada tendo por base o período em que o dinheiro deverá ser devolvido a quem o emprestou.

No mundo árabe atual tal prática é considerada um crime, mas no ocidente e em grande parte da porção oriental do globo é largamente utilizada servindo como um dinamizador que canaliza dinheiro para satisfazer necessidades de curto e médio prazo de indivíduos que desejam finalizar negócios.

A lógica dos juros é que o quanto mais rápido o capital emprestado ficar nas mãos do devedor, menor será o montante ou valor final que deverá ser restituído a ele. Sobre os juros incide uma taxa hipotética. Esta formalização em termos percentuais do valor que deverá ser devolvido dado um certo tempo ou período foi uma formulação generalista brilhante que possibilitou medir, mesmo que instintivamente, o ônus pelo empréstimo do capital.

Então:

Juros = Capital x taxa x tempo do empréstimo

Entenda como capital a parcela que deve ser entregue de imediato para o devedor. Como taxa o percentual que deverá ser devolvido. E tempo do empréstimo é o período em que o devedor levará para pagar o capital apropriado no momento da contratação do serviço. Este sistema de medidas é chamado de juros simples.

A Fórmula acima facilitou muito o entendimento e permitiu que os futuros devedores ou indivíduos a procura de dinheiro pudessem tomar uma decisão do momento mais indicado em contrair uma dívida e de qual agente financeiro possuía as melhores condições na oferta de capital para formalizar um empréstimo.

Percebendo logo o volume de transações que este comércio estava desenvolvendo os países procuraram regulamentar o setor adicionando impostos e taxas sobre as operações financeiras, com a finalidade de auferir vantagem econômica das partes envolvidas.

Então:

Juros = Capital x ( 1 + taxa)[Elevado](tempo do empréstimo) - Capital

Onde [Elevado] é o sinal de potenciação

Para facilitar a compreensão da fórmula entenda juros para esta fórmula como sendo a relação entre o dinheiro emprestado, que é o capital, a uma razão de determinada taxa que refletirá sobre si mesma, ou seja, a cada mês irá acumular-se na razão de 1 unidade e sua taxa fixa dado um determinado período.

Porém o mercado financeiro logo se modernizou e novas práticas de juros foram adicionadas ao sistema possibilitando ao agente financeiro cobrar o juro sobre o montante visualizado ao final do dia. E seu poder de fogo ia se ampliando criando uma atmosfera de juros sobre montante (capital + juros) para cada unidade de tempo até o pagamento final de toda a dívida.

É fácil perceber que neste sistema matemático-financeiro se uma pessoa necessita de 100 unidades de moeda hoje para pagar quando puder com um incremento de 10 porcento a cada mês (10%), no primeiro período ela estará devendo 110 unidades, no segundo mês caso não tenha pagado tudo estará devendo 121 unidades. Este sistema de medidas é chamado de Juros Compostos.

Se estivesse estabelecido um contrato para juros simples conforme a fórmula anterior ao final do primeiro mês sobre mesmas condições o devedor precisaria desembolsar 110 unidades. Até aqui tudo parece refletir a mesma lógica de pensar, mas no entanto se continuar a seqüência lógica do pensamento para resgatar a dívida quando se completa o segundo período ele já teria que desembolsar a quantia de 120 unidades monetárias.

Existe, portanto uma relação direta entre juros simples e juros compostos. E ela é a seguinte:

Juros simples <= Juros compostos

Existe também uma outra variação de juros onde o fator que varia é a taxa contratada. Um exemplo hipotético poderia um agente financeiro querer premiar seus clientes que pagassem o mais rapidamente um empréstimo concedido. Assim, o agente poderia conceder para dez períodos o seguinte sistema de taxas:

Para pagamentos até o final do Primeiro período a taxa cobrada seria de 1%; para o segundo 1,25%, o terceiro 1,50%, o quarto 1,75%, o quinto 2%, o sexto 2,25%, o sétimo 2,50%, o oitavo 2,75%, o nono 3% e para o décimo período 3,25%.

Note que quanto mais rápido este cliente quitar o débito mais baixa será a taxa cobrada. Neste sistema de Juros Progressivos pode ser admitido tanto os Juros Simples como os Juros Compostos. No primeiro se um indivíduo resolve pagar no terceiro mês o capital emprestado (por exemplo, 100 unidades de moeda) terá que desembolsar um valor adicional ao capital de J = 100 x 1,50% x 3, ou seja J = 4,5 unidades de moeda, enquanto que se for utilizado neste modelo de Juros Complementar o método dos Juros Compostos para o mesmo período de 3 meses, o juro devido seria de J = 100 (1+1,5%)[Elevado]3 - 100, ou seja J = 4,5678375 unidades monetárias.

Para a tomada de decisão de um indivíduo em assumir um empréstimo é necessário que ele tenha em mente uma vantagem relativa que é superior ao ônus contraído pela dívida. Uma pessoa centrada sob esta ótica deve perceber se tal vantagem econômica, pessoal, ou interna é suficientemente grande para assumir o risco de ter que pagar pelo capital contraído.

Ter dinheiro custa caro, ainda mais quando outros valores intervenientes entram num modelo econômico, como pagamento de impostos em virtude do empréstimo, pagamento de juros decorrente de inflação, pagamento de juros decorrente de atrasos e variações na tabela de empréstimos.

Nas variações da tabela de empréstimos podem ocorrer duas situações: A primeira delas é o indivíduo contratar um serviço de um agente financeiro com uma taxa de juros variável e o preço da moeda durante o período aumentar substancialmente de valor, remunerando ainda mais a dívida tornando o empréstimo muito dispendioso. A segunda hipótese são empréstimos com taxas de juros fixas determinadas no instante zero quando o contrato é firmado. Neste caso pode ocorrer que o mercado desonere a moeda durante o período de contrato, tornando a taxa contratada muito superior as novas taxas que o mercado está oferecendo aos indivíduos.

Falando de forma probabilística existem por parte do contratante do empréstimo dois tipos de erro que ele deve tentar evitar: Primeiro ele contratar uma taxa que varia ao longo do tempo dado que o valor da moeda também amplia ao longo do período; Segundo, ele contratar uma taxa fixa ao longo do tempo dado que o preço da moeda abaixa ao longo do tempo.

Qual é o tipo de erro mais grave? Para este tipo de situação não temos muito que refletir, pois é tácito perceber que o primeiro tipo de erro de estratégia tende muito mais a fornecer prejuízos para o indivíduo do que o segundo caso. Aliás, não havendo impedimentos como impostos e taxas contratuais, no segundo caso, o cliente poderá efetuar um outro empréstimo para quitar aquele que lhe dará maior prejuízo ficando responsável pela dívida daquele empréstimo cuja taxa é bem mais compensadora.

Os juros nem sempre são relações de empréstimos para um indivíduo comum. Pode ser uma oportunidade econômica no momento que ele abre uma Poupança ou contrai um título de capitalização. Neste caso é o agente financeiro que está com necessidade de capitalizar-se. Então ele contrai a dívida cobrando uma taxa ao contribuinte por deixar o dinheiro em seu sistema financeiro.

Parece ilógico, mas existe uma regra fundamental adotada pelos bancos cuja taxa de juros ofertada para os indivíduos comuns em poupanças e títulos de capitalização é inferior à taxa cobrada pelos mesmos no empréstimo de capital para os consumidores em geral.

Quanto maior a insegurança do mercado maior será a taxa de juros cobrada pelo agente financeiro a sua clientela. A inflação elevada obriga também os agentes financeiros a cobrar taxas reais de juros de seus clientes encarecendo ainda mais a moeda para quem contraiu certo capital.

Também convém esclarecer que os agentes financeiros trabalham com uma margem de perdas por inadimplementos ou atrasos, morte por parte do contraente e falta de condições financeiras de quitar o montante devido. Os custos são repassados para todos os empréstimos concedidos de forma embutida sobre o preço da moeda. Quanto mais recorrentes são estes fatores expostas maior é a taxa contratada para aquisição de moeda.

Na falta de bens os agentes financeiros não podem ir até a justiça solicitar a prisão por dívida por parte de seu cliente, uma vez que a justiça não ampara nenhum tipo de prisão por dívida cujo fator seja ressarcimento de dívida com agente financeiro.

Por isto é muito comum no contratado para prestação do serviço o agente solicitar avalistas ou declaração de bens que poderão ser penhorados caso a dívida contraída não seja quitada dentro do estabelecido no contrato.

Para formalização de um contrato de empréstimo também é necessário que os agentes envolvidos tenham plena capacidade jurídica para responderem pelos próprios atos. Uma pessoa menor de idade, por exemplo, não poderia contrair um empréstimo ao menos que fosse amancipado e passasse a responder por si próprio pelos atos que pratica.

Outra forma de auferir juros de agentes financeiros é a modalidade de consórcio, onde o contratado paga mensalmente uma parcela ao agente que irá rentabilizar seu investimento para ao final de um período entregar determinada quantia em dinheiro, ou bens móveis, ou imóveis. O agente cobra uma taxa de administração. Esta taxa é a remuneração pelo trabalho de gerenciar todo o negócio de terceiros. Sorteios são ofertados para o grupo que compõe esta carteira de negócios e aos poucos cada integrante recebe o objeto de contratação, mas todos com a mesma obrigação de quitar a dívida, em caso de recebimento antecipado do prêmio. Por conta de prejuízos em decorrência de falta de pagamento de parcelas e abandono do grupo os agentes financeiros têm optado por apólices de seguro e por reservas de valor que permitem recompor o patrimônio de terceiros por parte da administração do consórcio.

Outra forma de cobrança de juros é através do atraso no pagamento de contas a determinado fornecedor que entrega seu produto adiantado principalmente pela dificuldade de chegar a um valor fixo, sendo este variável e cobra pelos serviços postecipados. Exemplos comuns são o pagamento de água, luz e telefone. Geralmente o contrato estipula qual o valor da multa ou juros que deverá ser cobrado do indivíduo que não honrou como o compromisso de pagar pelos serviços consumidos.

As contribuições para aposentadorias também são remuneradas por sistemas de juros que por sua vez são determinados de acordo com as aplicações que os recursos são alocados para a geração de dividendos aos associados. Juros neste caso é uma remuneração, um fator positivo para o contribuinte, que irá esperar um período médio ou longo para poder usufruir do capital economizado ao longo do tempo.

Richard Price desenvolveu um novo tipo de sistema a Tabela Price (Sistema Francês de Amortização) é um método que as parcelas a serem pagas são constantes. Existem dois componentes que fazem parte das parcelas: os juros e as amortizações. Os primeiros todos os meses são aplicados através de juros compostos ao montante sendo as amortizações relativa a parte do capital que está sendo paga naquele mês específico. A cada mês seguinte como os juros compostos incidem sobre o montante devido, as parcelas de juros são menores e conseqüentemente as amortizações (parcelas referentes ao montante), que são definidas pelo valor da parcela subtraído dos juros, são crescentes. Ao final do período estipulado para pagamento de todas as parcelas o resto das amortizações e juros é igual a zero.

Sistema de amortização Constante. É um sistema cuja amortização é sempre a mesma. As prestações são variáveis e decrescentes. Os juros são calculados sobre o montante devido e por esta razão ele também é decrescente em relação a cada período.

No sistema de pagamento único o devedor tem a obrigação de quitar a dívida ao final do período contratado. Durante o decurso não existe amortização das parcela apenas incidência de juros sobre juros que comporão o montante ao final do período.

No sistema de pagamentos variáveis o devedor poderá pagar o valor que quiser dentro do prazo estipulado. Sempre os juros irão recair sobre o montante devido deduzido é claro os pagamentos anteriores. Este sistema permite ao cliente desenvolver uma estratégia de pagamentos de acordo com sua capacidade de pagamento.

No sistema americano o devedor paga os juros ao final de cada período, deixando o montante para pagamento ao final do período contratado. Esta forma de dívida é bastante utilizada para pagamentos da dívida externa de países em desenvolvimento e subdesenvolvidos.

O sistema de amortização misto as prestações são elaboradas a partir de uma média retirada da prestação que seria utilizada pelo sistema Price pelo sistema de Amortização Constante. Uma característica deste modelo é que a média garante prestações ou pagamentos decrescentes, com pagamento de juros também decrescentes e amortizações crescentes. Não esqueçam que prestação é amortização mais juros.

O sistema alemão os juros são pagos antecipadamente e as prestações são iguais. Apenas no primeiro pagamento a prestação corresponde aos juros contratados, nos demais casos as prestações são idênticas. As amortizações são crescentes e os juros decrescentes. Para o cálculo da prestação é necessário desenvolver as fórmulas:

P = (capital x taxa) / (1 (1 taxa)[Elevado]período);

Valor do Período 1 = capital x ( 1 taxa)[Elevado](período -1); e,

Valor do Período k = Valor do Período 1 / (1 i)[Elevado](k-1).

Entende-se por taxa de juros nominal a taxa que está sobre o valor de face de um contrato. Nem sempre a taxa nominal é uma taxa efetiva. Entenda por taxa efetiva aquela que realmente que um indivíduo deverá pagar para um agente financeiro. A taxa de juros real é aquela que representa o valor nominal descontado da taxa de juros da inflação. A seguinte relação é válida:

Taxa de Juros Efetiva >= Taxa de Juros Nominal

A principal taxa de juros do governo é a taxa de juros CELIC que é divulgada pelo Comitê de Política Monetária (COPOM). Conforme está no site oficial do governo: A taxa overnight do Sistema Especial de Liquidação e Custódia (SELIC), expressa na forma anual, é a taxa média ponderada pelo volume das operações de financiamento por um dia, lastreadas em títulos públicos federais e realizadas no SELIC, na forma de operações compromissadas. É a taxa básica utilizada como referência pela política monetária..

Autor: Max Diniz Cruzeiro

Só clicar na imagem para entrar na loja da comunidade Brasileira.

http://www.lenderbook.com/loja/

Deus é Onisciente, Onipotente e Onipresente.

O mesmo princípio é entregue em múltiplos padrões de comportamentos. As regras associativas de conexão com a vida dizem respeito a cada Coletivo da forma que esse COLETIVO melhor se adapte em se organizar.

sadods

SOFTWARE ODS PARA UNIDADES EDUCACIONAIS E EMPRESARIAIS

Aplicativo web que consiste em um sistema que permite a gestão estratégica de ações em conjunto com indicadores, permitindo que um gestor alcance uma visão clara e objetiva sobre a situação da ação pretendida, sinalizando o seu grau de sustentabilidade em verde, amarelo ou vermelho. O sistema é um SAD (Sistema de Apoio a Decisão) ou Sistema de Suporte a Decisão, já que o aplicativo consegue tratar os dados e trazer resultados e informações que apoiam o gestor na sua tomada de decisão estratégica.

Requisitos de instalação

Ambiente de hospedagem php 7.4 ou superior Servidor de banco de dados Mysql

Configuração

Para configuração do sistema utilize o arquivo config.php e faça as alterações necessárias. O arquivo para instalação do banco de dados é o arquivo sadods.sql localizado na raíz do repositório.

Para seu primeiro login utilize o usuário sadods e senha sadods. Não esqueça de alterar sua credencial.

Conversando com Luiza Rosa:

#000565# Nossa Vida na Era Arbórea

Na Era Arbórea a maioria de nossas cidades eram em cima de árvores do tamanho das Sequoias. Havia grandes animais no solo, e muitos tigres perigosos, que caçavam principalmente crianças. A população se conectava de uma árvore para outra através de pontes suspensas de madeira. Eram muitos primatas que ficam circulando de uma árvore para outra, brincando com as crianças que se deslocavam de um andar para outro. Havia aproveitamento dos galhos laterais das árvores para utilizar a madeira das construçõs das habitações. Eram cidades inteligentes, planejadas, e muito belas em termos de harmonia arquitetônicas. Tínhamos sistemas de elevadores e sistema de Telecomunicações que permitia os moradores se comunicarem entre si dentro de nossas cidades Arbóreas.

Para um migrante adaptar sua alma ao Planeta Terra é necessário mais ou menos 1.000 nascimentos para moldar seu Plana A DENSIDADE das plantas e animais na produção de benefícios cooperados entre espécies.

Respondendo a Leitores, nas amarras das pontes suspensas nós tínhamos sistemas de extensores, que detectava uma tensão além da sustentação de uma árvore, quando a força da natureza derrubava uma das árvores, o que permitia que as outras árvores não fossem em efeito dominó deslocadas todas para o chão.

Nosso sistema educacional incentivava cada criança em seu processo de alfabetização a compor uma música para as árvores em Sustentação da Vida.

Arbor

Kaligula gu ah gu ah malaga fá

Kaligula gu ah gu ah malaga fá

Apoteme Apoteme

De ri vaka kuru mi ah

sapotê sapotê vi ah

nokuru mi vanu ciká

emah lotu vi ah

o hum

o hum

o hum

shovia sapotê ciká

emah lotu vi ah

Apoteme Apoteme kuru mi ah

Kaligula gu ah gu ah malaga fá

Kaligula gu ah gu ah malaga fá

Arbor conecta Darma

Arbor conecta Darma

Arbor conecta Darma

o hum

o hum

o hum

Kaligula gu ah gu ah malaga fá

Kaligula gu ah gu ah malaga fá

Apoteme Apoteme

De ri vaka kuru mi ah

sapotê sapotê vi ah

nokuru mi vanu ciká

emah lotu vi ah

o hum

o hum

o hum

Kaligula era o nome da Árvore da minha casa Arbórea. E Apoteme o nome do fruto que ela gerava para nossa cidade Arbórea.

Sapoteme era o nome da flor de Lotus que a árvore Kaligula fazia a floração nos galhos e nas copas das árvores.

Arbor é a forma que chamávamos no Continente Arbóreo vários coletivos: Era árvore, era casa, era cidade, era estado, era país, era continente e também o planeta. ARBOR era um nome sagrado SEMELHANTE A PALAVRA VIDA. AQUILO QUE SEMEIA VIDA. Kuru mi significa em linguagem Arbóreo Criança, na forma que eu cunhei é a criança que gera uma ação de alguma coisa em relação a Kaligula (A Arbor) no sentido da conexão de Lotus, com o enlace da VIDA.

Em Arbóreo colocar o termo --- no --- antes de uma palavra significa negação do termo. nokuru mi vanu ciká

A tradução mais próxima para o Texto é:

nokuru mi vanu ciká (O Jovem/homem // A Jovem/Mulher vamos fundir)

emah lotu vi ah (Em emanação através da Flor de Lótus da Arvore Kaligula)

Respondendo leitores: sapotê é a forma carinhosa de falar FLOR FECUNDA DE UMA ÁRVORE.

Kaligula gu ah gu ah malaga fá (Traduzindo em Arbóreo é como se eu falasse que a árvore Kaligula geme forte com o vento). É uma qualidade da árvore ser firme e forte no solo dentro das cidades na ARBÓREA.

shovia sapotê ciká (A Flor fecunda caia fundindo-se)

emah lotu vi ah

o hum

o hum

o hum (A emana&ccdil;ão da flor de Lotus da Árvore Kaligula conduz a/ é a via / da Unidade)

Quando eu recuperei a música do equipamento Estelar talvez eu tenha errado a tradução correta da palavra conecta, que acredito ser o certo ser cone.

Arbor cone ah Darma

Arbor cone ah Darma

Arbor cone ah Darma

De ri vaka kuru mi ah (Faça a transformação da criança no sentido de...)

www.lenderbook.com/jornal/

www.lenderbook.com/redemax1/

www.lenderbook.com/redemax2/

Kodomo - O jogo do Conhecimento

Mamãe: a história de uma banana

Materiais para a produção de Filmes

Max Diniz Cruzeiro

Electronics Technician - Centro Educacional de Taguatinga Norte - CETN

Bachelor of Statistics - Universidade de Brasília - UnB

Postgraduate in Clinical and Business Psychopedagogy - Universidade Católica de Brasília - UCB

MBA in Marketing and Social Networks - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Clinical Neuroscience - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Psychoanalytic Theory - Centro Universitário de Brasília - UniCEUB

Doctor PhD in Philosophy - Psychology: Cognitive - Bircham International University

Doctor Honoris Causa - Bircham International University

Self-taught Writer - Universidade Estelar à Distância

Self-taught Ufologist - Grupo Cientítico de Ufologia - EBE-ET

Specialist Self-taught in Remote Sensing - Universidade Estelar à Distância

Self-taught as a Structuralist of thought models - Universidade Estelar à Distância

Postgraduate in Strategic Intelligence and Management - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Interdisciplinary Neuropsychology - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Psychomotricity - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Human Rights - Universidade Católica de Brasília - UCB

Postgraduate in Neuro-learning - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Psychosomatic Psychology - Faculdades Integradas AVM - UNYLEYA

Self-taught Specialist in Neuro knowledge - Biblioteca Memorium da Via Láctea

Postgraduate in Psychodrama - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Cognitive Behavioral Therapy (Foco: Terceira Idade)- Faculdades Integradas AVM - UNYLEYA

Postgraduate in Educational Management - Escola Superior Aberta do Brasil - ESAB

Postgraduate in Neurolinguistic Programming (NLP) - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Biotechnology - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Educommunication - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Digital Journalism - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Creative economy - Faculdades Integradas AVM - UNYLEYA

Postgraduate in MBA in Design Thinking - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Crisis Communication in Public and Private Organizations - Faculdades Integradas AVM - UNYLEYA

Postgraduate in Behavioral Economics - Faculdades Integradas AVM - UNYLEYA

Postgraduate Student in Functional Nutrition - Faculdades Integradas AVM - UNYLEYA

Postgraduate Student in EXECUTIVE MBA IN AGRIBUSINESS ECONOMY AND MANAGEMENT - Faculdades Integradas AVM - UNYLEYA

Postgraduate Student in Executive MBA in Strategic Advertising Management - Faculdades Integradas AVM - UNYLEYA

Postgraduate Student in Music Management - Faculdades Integradas AVM - UNYLEYA

Postgraduate Student in Theology and Culture - Faculdades Integradas AVM - UNYLEYA

Postgraduate Student in Sustainable development - Uniprojeção

Memória: No dia de lançamento do App-Web Fev[28]/2018 o banco de dados internacional foi frágil para identificar o idioma Português. As consultas somente desencadeavam informações corretas se as PALAVRAS NÃO ESTIVESSEM ACENTUADAS. Nossa solução será colocar uma função no campo BUSCA no qual a palavra colhida é transformada para uma palavra sem acento para gerar corretamente a busca no mysql.

"O que exatamente este estudo que você desencadeia irá causar em nossa mente?"

Aprofundamento

Pesquisa

Ocupação

Renda

Exercício para a mente

Reflexão

Novas tendências de raciocínio

Pacificação

Deixará os usuários mais "espertos" quanto a influência da excitação não autorizada

Avanço tecnológico

Possibilidades de integração

Senso crítico

Serve para guia de consulta

Serve para relações jurídicas

Autodiagnóstico clínico (quando a pessoa percebe a tendência no seu cérebro, pela familiaridade do tema ela se distancia do fluxo de pensamentos)

Mais estabilidade interna e externa

Obs.: são razões multidimensionais, não dá para pensar linearmente.

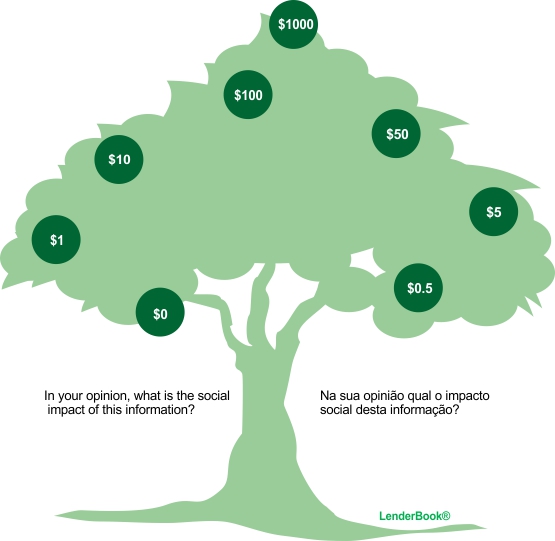

:: A LenderBook recebe as seguintes moedas de troca por suas atividades:

# Conhecimento;

# Benefícios;

# Dinheiro em Espécie;

# Melhorias;

# Expansão Programada;

# Bens, produtos e Serviços;

# Valoração de nossas atividades (Imagem);

# Destaque e Reconhecimento

# Canalização de recursos para nossos players a fim de que o desenvolvimento percebido contemple nossas atividades.

Os pagamentos seguem de acordo com o Modelo de Percepção Econômica de nossos Clientes cuja base principal é a visualização de um BENEFÍCIO DE NOSSO CLIENTE em que uma parcela do GANHO DE NOSSO CLIENTE é revertido em moeda de troca para a Atividade da LenderBook de acordo com a consciência do CLIENTE. Nossos clientes estelares podem efetuar o pagamento conforme os meios legais estabelecidos dentro de seus agrupamentos e seus parceiros no planeta terra.

Max Diniz Cruzeiro

Agradecemos a todos os nossos Clientes Estelares que já efetuaram o pagamento das atividades nos encaminhando via telepatia projetos para a LenderBook COMO FORMA DE PAGAMENTO.

Agradecemos todos os nossos Clientes Capitalistas que já efetuaram a compra de nossos livros através da AMAZON

Agradecemos nossos Clientes Comunistas, em especial a Coreia do Norte, por INTERMÉDIO de sua Embaixada, pela retribuição inicial de um Jantar EM SUAS INSTALAÇÕES, como pagamento de nossas contribuições até o momento.

Agradecemos aos nossos Clientes Socialistas, principalmente amigos que contribuiram extendendo benefícios em suas horas de recreação, lazer e alimentação.

##########-------##########

In this month of November of the 2017, 138 Federated Units around the world will receive a Commemorative Seal of Excellence in Education reaching more than 90% of citizens with more than 15 years of literacy in their locality.

The information was taken from the wiki at the link:

https://pt.wikipedia.org/wiki/Lista_de_países_por_índice_de_alfabetização

##########-------##########

O TRABALHO ACIMA É SOBRE REDES NEURAIS: ACESSE A IMAGEM"

CLIQUE NA IMAGEM ACIMA: Neuroempreendimentos Aqui ensinamos você montar a Rede Neural de sua Atividade Empresarial!

:: Relatório do Concurso Whatsapp

Torno público todo o aprendizado, do concurso Whatsapp, que já encaminahdo para o SENADO FEDERAL e para o MINISTÉRIO DO PLANEJAMENTO.

O intuito deste informativo é a leitura seletiva, para que cada setor apenas adquira a informação relativa a sua área, caso você deseja fazer a leitura integral será de responsabilidade do leitor em saber das informações aqui catalogadas. É permitido divulgar essa informação nestes moldes para quaisquer seguimentos. (37 páginas de word) Para acessar entre na LenderBook

Atenciosamente,

Max Diniz Cruzeiro

LenderBook Company

www.lenderbook.com

100% of the production of texts is in Portuguese!

95% of text production is in English!

90% of the production of texts is in Spanish!

The records from 2105 to 52104 is a great mechanical phrase writing experiment crafted in excel!

ADIÇÃO (17/Jul/2017) NO SITE LenderBook

Previsão para Setembro de 2016

O TRABALHO ACIMA É SOBRE REDES NEURAIS: ACESSE A IMAGEM"

CLIQUE NA IMAGEM ACIMA: Neuroempreendimentos Aqui ensinamos você montar a Rede Neural de sua Atividade Empresarial!

The film contains technology information!

Release (Book of Knowledge): Pay for this book the price of a Fast Food your city in our donation systems (paypal or Pague seguro).

Lançamento (Livro do Conhecimento): Pague por este livro o preço de um Fast Food da sua cidade em nossos sistemas de doações (Pague seguro ou paypal).

Version Original +- 4,3 MegaBytes

].....[

].....[

Version with Art +- 75 MegaBytes

].....[

Doando você estará ajudando alguém através de nossos projetos

Amigos,

Bom dia,

Ofereço serviços de impressão a Laser frente e verso de excelente qualidade:

Regra: o trabalho deve estar digitalizado e não necessitar de qualquer tipo de revisão

Especificação: Folha A4

Valores:

Apenas toner preto: 15 centavos cada página

Com toner colorido: 30 centavos cada página

Obs.: Não é serviço de xerox a qualidade é igual a impressão de livro. Não fazemos desconto. Os valores de impressão para este tipo de serviço no mercado é de 25 centavos para toner preto e 1 real para toner colorido.

Se souberem de algum estudante que queira imprimir algum trabalho de alta qualidade repasse o meu e-mail por favor. Conforme o volume entrega no dia seguinte. Serviço realizado no período noturno. Necessário pedir com antecedência para entrar na fila de impressão.

Enviamos o material impresso através dos Correios para sua casa (Impressão + custos de envio). Aproveite a oportunidade selecione nossos textos que enviamos para você o seu arquivo digital impresso. Pagamento antecipado via paypal ou pagseguro.

lenderbook@gmail.com

A rede social da Cultura Brasileira

Disponível para todos que nutrem um amor inconfundível por esta pátria chamada Brasil.

Uma iniciativa do Ministério da Cultura - Governo Federal

Site designed and supervised by Clinical Neuroscientist.

Site desenvolvido e orientado por Neurocientista Clínico.

Max Diniz Cruzeiro

Welcome to Heavenly groupings

The brothers who are outside the celestial vault,

thanks for your existence,

Come to us all that comes from you what is good,

Is made a conscious and collective will,

On Earth as elsewhere

Let us be worthy of our own support

Spare us the misunderstanding that arises from our essence

Just as we are able to reflect and

limit the badly that arises within us and in relation to other beings

If you know of any fault of mine, show me the way to recover.

To build together a heavenly nation for the common good.

Bem-Vindos aos agrupamentos Celestiais

Aos irmãos que estão fora da abóboda celeste,

obrigado pela sua existência,

Venha a nós tudo o que procede de ti que for bom,

Seja feita uma vontade consciente e coletiva,

Assim na Terra como em outros lugares

Sejamos merecedores de nosso próprio sustento

Perdoai-nos a incompreensão que aflora de nossa essência

Assim como somos capazes de refletir e limitar o mal que aflora dentro de nós e em relação a outros seres

Se souberes de alguma falta minha, me mostre o caminho para me recuperar.

Para construirmos juntos uma nação celestial para o bem comum.

We need financial resources for the translation of our texts and if you are able to perceive a human gain in your life with our information please consider donating to our activity.

Nós necessitamos de recursos financeiros para a tradução de nossos textos e se você é capaz de perceber um ganho humano em sua vida com nossas informações favor considerar a possibilidade de fazer doações para nossa atividade.

The star contains more than 2,000 pages of information!

INSAUT TOP

Total do capital social do link $210417

EXERCÍCIO ANTIBULLYING

Not knowing is a trap for ignorance.

Obs .: the saying should be fixed in the classroom wall, the concept should be worked preferably in the form of literature, in which the student is encouraged to produce a situation where the teaching can be migrated to your brain.

O desconhecimento é uma armadilha para a ignorância.

Obs.: o ditado deve estar fixado no mural da sala de aula, o conceito deve ser trabalhado de preferência na forma de literatura, no qual o aluno é incentivado a produção de uma situação em que o ensinamento possa ser migrado para seu cérebro.

Fraternalmente,

Max Diniz Cruzeiro

LenderBook Company

www.lenderbook.com

MENU DESENHOS / GIFT

The pictures contain drawings to color of Knowledge

MENU Pérola

Images contains The Book II of Knowledge

Doando você estará ajudando alguém através de nossos projetos

Images contains associations for business training!

Doando você estará ajudando alguém através de nossos projetos

A MENTE HUMANA E OS UFOS

Um trabalho da Empresa LenderBook para a marca OortBook®

The images contain files of various knowledge; database structures, power point presentations and text files.

Doando você estará ajudando alguém através de nossos projetos

Halloween menu where a secret hidden world is waiting waiting for the selection of your mouse. // Menu Halloween onde um segredo do mundo oculto está a sua espera aguardando a seleção de seu mouse.

A -

B -

C -

D -

E -

F -

G -

H -

I -

J -

K -

L -

M -

N -

O -

P -

Q -

R -

S -

T -

U -

V -

X -

Y -

W -

Z -

@ -

a -

b -

c -

d -

e -

f -

g -

h -

i -

j -

k -

l -

m -

n -

o -

p -

q -

r -

s -

t -

u -

v -

x -

y -

w -

z -

# -

= -

* -

& -

$ -

! -

Doando você estará ajudando alguém através de nossos projetos

Menu Matrix Cyborg

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Doando você estará ajudando alguém através de nossos projetos

This menu was developed as a case study example for health professionals who are studying mental disorders with a focus on psychology, psychoanalysis and psychiatry.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Doando você estará ajudando alguém através de nossos projetos

Critério

CríticaSugestão

Ideia

Desabafo

Elogio

Sentimento

Outro

Título

Somente palavras e/ou números

Seu comentário

Somente palavras e/ou números em português ou inglêsNota

-100 a +100Cidade

Estado

País

OortBook® organizando informações para melhor atendê-lo!

:: Entenda os juros filosoficamente

Os juros foi uma invenção cujo registro mais antigo data da época de desenvolvimento do povo sumério. A base dos juros é o adiantamento de moeda para cobrir determinada necessidade de um indivíduo em troca de uma remuneração que será calculada tendo por base o período em que o dinheiro deverá ser devolvido a quem o emprestou.

No mundo árabe atual tal prática é considerada um crime, mas no ocidente e em grande parte da porção oriental do globo é largamente utilizada servindo como um dinamizador que canaliza dinheiro para satisfazer necessidades de curto e médio prazo de indivíduos que desejam finalizar negócios.

A lógica dos juros é que o quanto mais rápido o capital emprestado ficar nas mãos do devedor, menor será o montante ou valor final que deverá ser restituído a ele. Sobre os juros incide uma taxa hipotética. Esta formalização em termos percentuais do valor que deverá ser devolvido dado um certo tempo ou período foi uma formulação generalista brilhante que possibilitou medir, mesmo que instintivamente, o ônus pelo empréstimo do capital.

Então:

Juros = Capital x taxa x tempo do empréstimo

Entenda como capital a parcela que deve ser entregue de imediato para o devedor. Como taxa o percentual que deverá ser devolvido. E tempo do empréstimo é o período em que o devedor levará para pagar o capital apropriado no momento da contratação do serviço. Este sistema de medidas é chamado de juros simples.

A Fórmula acima facilitou muito o entendimento e permitiu que os futuros devedores ou indivíduos a procura de dinheiro pudessem tomar uma decisão do momento mais indicado em contrair uma dívida e de qual agente financeiro possuía as melhores condições na oferta de capital para formalizar um empréstimo.

Percebendo logo o volume de transações que este comércio estava desenvolvendo os países procuraram regulamentar o setor adicionando impostos e taxas sobre as operações financeiras, com a finalidade de auferir vantagem econômica das partes envolvidas.

Então:

Juros = Capital x ( 1 + taxa)[Elevado](tempo do empréstimo) - Capital

Onde [Elevado] é o sinal de potenciação

Para facilitar a compreensão da fórmula entenda juros para esta fórmula como sendo a relação entre o dinheiro emprestado, que é o capital, a uma razão de determinada taxa que refletirá sobre si mesma, ou seja, a cada mês irá acumular-se na razão de 1 unidade e sua taxa fixa dado um determinado período.

Porém o mercado financeiro logo se modernizou e novas práticas de juros foram adicionadas ao sistema possibilitando ao agente financeiro cobrar o juro sobre o montante visualizado ao final do dia. E seu poder de fogo ia se ampliando criando uma atmosfera de juros sobre montante (capital + juros) para cada unidade de tempo até o pagamento final de toda a dívida.

É fácil perceber que neste sistema matemático-financeiro se uma pessoa necessita de 100 unidades de moeda hoje para pagar quando puder com um incremento de 10 porcento a cada mês (10%), no primeiro período ela estará devendo 110 unidades, no segundo mês caso não tenha pagado tudo estará devendo 121 unidades. Este sistema de medidas é chamado de Juros Compostos.

Se estivesse estabelecido um contrato para juros simples conforme a fórmula anterior ao final do primeiro mês sobre mesmas condições o devedor precisaria desembolsar 110 unidades. Até aqui tudo parece refletir a mesma lógica de pensar, mas no entanto se continuar a seqüência lógica do pensamento para resgatar a dívida quando se completa o segundo período ele já teria que desembolsar a quantia de 120 unidades monetárias.

Existe, portanto uma relação direta entre juros simples e juros compostos. E ela é a seguinte:

Juros simples <= Juros compostos

Existe também uma outra variação de juros onde o fator que varia é a taxa contratada. Um exemplo hipotético poderia um agente financeiro querer premiar seus clientes que pagassem o mais rapidamente um empréstimo concedido. Assim, o agente poderia conceder para dez períodos o seguinte sistema de taxas:

Para pagamentos até o final do Primeiro período a taxa cobrada seria de 1%; para o segundo 1,25%, o terceiro 1,50%, o quarto 1,75%, o quinto 2%, o sexto 2,25%, o sétimo 2,50%, o oitavo 2,75%, o nono 3% e para o décimo período 3,25%.

Note que quanto mais rápido este cliente quitar o débito mais baixa será a taxa cobrada. Neste sistema de Juros Progressivos pode ser admitido tanto os Juros Simples como os Juros Compostos. No primeiro se um indivíduo resolve pagar no terceiro mês o capital emprestado (por exemplo, 100 unidades de moeda) terá que desembolsar um valor adicional ao capital de J = 100 x 1,50% x 3, ou seja J = 4,5 unidades de moeda, enquanto que se for utilizado neste modelo de Juros Complementar o método dos Juros Compostos para o mesmo período de 3 meses, o juro devido seria de J = 100 (1+1,5%)[Elevado]3 - 100, ou seja J = 4,5678375 unidades monetárias.

Para a tomada de decisão de um indivíduo em assumir um empréstimo é necessário que ele tenha em mente uma vantagem relativa que é superior ao ônus contraído pela dívida. Uma pessoa centrada sob esta ótica deve perceber se tal vantagem econômica, pessoal, ou interna é suficientemente grande para assumir o risco de ter que pagar pelo capital contraído.

Ter dinheiro custa caro, ainda mais quando outros valores intervenientes entram num modelo econômico, como pagamento de impostos em virtude do empréstimo, pagamento de juros decorrente de inflação, pagamento de juros decorrente de atrasos e variações na tabela de empréstimos.

Nas variações da tabela de empréstimos podem ocorrer duas situações: A primeira delas é o indivíduo contratar um serviço de um agente financeiro com uma taxa de juros variável e o preço da moeda durante o período aumentar substancialmente de valor, remunerando ainda mais a dívida tornando o empréstimo muito dispendioso. A segunda hipótese são empréstimos com taxas de juros fixas determinadas no instante zero quando o contrato é firmado. Neste caso pode ocorrer que o mercado desonere a moeda durante o período de contrato, tornando a taxa contratada muito superior as novas taxas que o mercado está oferecendo aos indivíduos.

Falando de forma probabilística existem por parte do contratante do empréstimo dois tipos de erro que ele deve tentar evitar: Primeiro ele contratar uma taxa que varia ao longo do tempo dado que o valor da moeda também amplia ao longo do período; Segundo, ele contratar uma taxa fixa ao longo do tempo dado que o preço da moeda abaixa ao longo do tempo.

Qual é o tipo de erro mais grave? Para este tipo de situação não temos muito que refletir, pois é tácito perceber que o primeiro tipo de erro de estratégia tende muito mais a fornecer prejuízos para o indivíduo do que o segundo caso. Aliás, não havendo impedimentos como impostos e taxas contratuais, no segundo caso, o cliente poderá efetuar um outro empréstimo para quitar aquele que lhe dará maior prejuízo ficando responsável pela dívida daquele empréstimo cuja taxa é bem mais compensadora.

Os juros nem sempre são relações de empréstimos para um indivíduo comum. Pode ser uma oportunidade econômica no momento que ele abre uma Poupança ou contrai um título de capitalização. Neste caso é o agente financeiro que está com necessidade de capitalizar-se. Então ele contrai a dívida cobrando uma taxa ao contribuinte por deixar o dinheiro em seu sistema financeiro.

Parece ilógico, mas existe uma regra fundamental adotada pelos bancos cuja taxa de juros ofertada para os indivíduos comuns em poupanças e títulos de capitalização é inferior à taxa cobrada pelos mesmos no empréstimo de capital para os consumidores em geral.

Quanto maior a insegurança do mercado maior será a taxa de juros cobrada pelo agente financeiro a sua clientela. A inflação elevada obriga também os agentes financeiros a cobrar taxas reais de juros de seus clientes encarecendo ainda mais a moeda para quem contraiu certo capital.

Também convém esclarecer que os agentes financeiros trabalham com uma margem de perdas por inadimplementos ou atrasos, morte por parte do contraente e falta de condições financeiras de quitar o montante devido. Os custos são repassados para todos os empréstimos concedidos de forma embutida sobre o preço da moeda. Quanto mais recorrentes são estes fatores expostas maior é a taxa contratada para aquisição de moeda.

Na falta de bens os agentes financeiros não podem ir até a justiça solicitar a prisão por dívida por parte de seu cliente, uma vez que a justiça não ampara nenhum tipo de prisão por dívida cujo fator seja ressarcimento de dívida com agente financeiro.

Por isto é muito comum no contratado para prestação do serviço o agente solicitar avalistas ou declaração de bens que poderão ser penhorados caso a dívida contraída não seja quitada dentro do estabelecido no contrato.

Para formalização de um contrato de empréstimo também é necessário que os agentes envolvidos tenham plena capacidade jurídica para responderem pelos próprios atos. Uma pessoa menor de idade, por exemplo, não poderia contrair um empréstimo ao menos que fosse amancipado e passasse a responder por si próprio pelos atos que pratica.

Outra forma de auferir juros de agentes financeiros é a modalidade de consórcio, onde o contratado paga mensalmente uma parcela ao agente que irá rentabilizar seu investimento para ao final de um período entregar determinada quantia em dinheiro, ou bens móveis, ou imóveis. O agente cobra uma taxa de administração. Esta taxa é a remuneração pelo trabalho de gerenciar todo o negócio de terceiros. Sorteios são ofertados para o grupo que compõe esta carteira de negócios e aos poucos cada integrante recebe o objeto de contratação, mas todos com a mesma obrigação de quitar a dívida, em caso de recebimento antecipado do prêmio. Por conta de prejuízos em decorrência de falta de pagamento de parcelas e abandono do grupo os agentes financeiros têm optado por apólices de seguro e por reservas de valor que permitem recompor o patrimônio de terceiros por parte da administração do consórcio.

Outra forma de cobrança de juros é através do atraso no pagamento de contas a determinado fornecedor que entrega seu produto adiantado principalmente pela dificuldade de chegar a um valor fixo, sendo este variável e cobra pelos serviços postecipados. Exemplos comuns são o pagamento de água, luz e telefone. Geralmente o contrato estipula qual o valor da multa ou juros que deverá ser cobrado do indivíduo que não honrou como o compromisso de pagar pelos serviços consumidos.

As contribuições para aposentadorias também são remuneradas por sistemas de juros que por sua vez são determinados de acordo com as aplicações que os recursos são alocados para a geração de dividendos aos associados. Juros neste caso é uma remuneração, um fator positivo para o contribuinte, que irá esperar um período médio ou longo para poder usufruir do capital economizado ao longo do tempo.

Richard Price desenvolveu um novo tipo de sistema a Tabela Price (Sistema Francês de Amortização) é um método que as parcelas a serem pagas são constantes. Existem dois componentes que fazem parte das parcelas: os juros e as amortizações. Os primeiros todos os meses são aplicados através de juros compostos ao montante sendo as amortizações relativa a parte do capital que está sendo paga naquele mês específico. A cada mês seguinte como os juros compostos incidem sobre o montante devido, as parcelas de juros são menores e conseqüentemente as amortizações (parcelas referentes ao montante), que são definidas pelo valor da parcela subtraído dos juros, são crescentes. Ao final do período estipulado para pagamento de todas as parcelas o resto das amortizações e juros é igual a zero.

Sistema de amortização Constante. É um sistema cuja amortização é sempre a mesma. As prestações são variáveis e decrescentes. Os juros são calculados sobre o montante devido e por esta razão ele também é decrescente em relação a cada período.

No sistema de pagamento único o devedor tem a obrigação de quitar a dívida ao final do período contratado. Durante o decurso não existe amortização das parcela apenas incidência de juros sobre juros que comporão o montante ao final do período.

No sistema de pagamentos variáveis o devedor poderá pagar o valor que quiser dentro do prazo estipulado. Sempre os juros irão recair sobre o montante devido deduzido é claro os pagamentos anteriores. Este sistema permite ao cliente desenvolver uma estratégia de pagamentos de acordo com sua capacidade de pagamento.

No sistema americano o devedor paga os juros ao final de cada período, deixando o montante para pagamento ao final do período contratado. Esta forma de dívida é bastante utilizada para pagamentos da dívida externa de países em desenvolvimento e subdesenvolvidos.

O sistema de amortização misto as prestações são elaboradas a partir de uma média retirada da prestação que seria utilizada pelo sistema Price pelo sistema de Amortização Constante. Uma característica deste modelo é que a média garante prestações ou pagamentos decrescentes, com pagamento de juros também decrescentes e amortizações crescentes. Não esqueçam que prestação é amortização mais juros.

O sistema alemão os juros são pagos antecipadamente e as prestações são iguais. Apenas no primeiro pagamento a prestação corresponde aos juros contratados, nos demais casos as prestações são idênticas. As amortizações são crescentes e os juros decrescentes. Para o cálculo da prestação é necessário desenvolver as fórmulas:

P = (capital x taxa) / (1 (1 taxa)[Elevado]período);

Valor do Período 1 = capital x ( 1 taxa)[Elevado](período -1); e,

Valor do Período k = Valor do Período 1 / (1 i)[Elevado](k-1).

Entende-se por taxa de juros nominal a taxa que está sobre o valor de face de um contrato. Nem sempre a taxa nominal é uma taxa efetiva. Entenda por taxa efetiva aquela que realmente que um indivíduo deverá pagar para um agente financeiro. A taxa de juros real é aquela que representa o valor nominal descontado da taxa de juros da inflação. A seguinte relação é válida:

Taxa de Juros Efetiva >= Taxa de Juros Nominal

A principal taxa de juros do governo é a taxa de juros CELIC que é divulgada pelo Comitê de Política Monetária (COPOM). Conforme está no site oficial do governo: A taxa overnight do Sistema Especial de Liquidação e Custódia (SELIC), expressa na forma anual, é a taxa média ponderada pelo volume das operações de financiamento por um dia, lastreadas em títulos públicos federais e realizadas no SELIC, na forma de operações compromissadas. É a taxa básica utilizada como referência pela política monetária..

Autor: Max Diniz Cruzeiro

Você sugeriu nós iremos escrever:

Também quero colaborar!

Possíveis tópicos:

Conhecimento {ok}

Conhecimento Empírico - a - {ok}

Conhecimento Vivencial {ok}

Conhecimento Filosófico {ok}

Conhecimento Teológico {ok}

Conhecimento Científico {ok}

Conhecimento Acadêmico {ok}

Conhecimento Tácito {ok}

Conhecimento Mítico {ok}

Conhecimento Contemporâneo {ok}

Conhecimento Básico {ok}

Conhecimento Intermediário {ok}

Conhecimento Avançado {ok}

Conhecimento Político {ok}

Conhecimento Social {ok}

Conhecimento do senso comum (saber da vida) {ok}

Conhecimento técnico {ok}

Conhecimento Artístico {ok}

Conhecimento Intuitivo {ok}

Conhecimento Intelectual {ok}

Conhecimento Emocional {ok}

Conhecimento Declarativo {ok}

Conhecimento Sensorial {ok}

Conhecimento Procedural {ok}

Conhecimento Explícito {ok}

Conhecimento Implícito {ok}

Conhecimento Discursivo {ok}

Conhecimento Descritivo {ok}

Conhecimento Inventivo {ok}

Conhecimento Ontológico {ok}

Conhecimento Deontológico {ok}

Conhecimento Empírico - b - {ok}

Conhecimento Epistemológico {ok}

Conhecimento Reflexivo {ok}

Conhecimento Histórico {ok}

Conhecimento Pessoal {ok}

Conhecimento Psicológico {ok}

Conhecimento Didático {ok}

Conhecimento Prático {ok}

Conhecimento Teórico {ok}

Conhecimento Abstrato {ok}

Conhecimento lógico {ok}

Conhecimento Geral {ok}

Conhecimento Específico {ok}

Conhecimento Metafísico {ok}

Conhecimento à Priori {ok}

Conhecimento à Posteriori {ok}

Conhecimento Jurídico {ok}

Conhecimento Onírico {ok}

Conhecimento Popular {ok}

Conhecimento Impositivo {ok}

Conhecimento Afirmativo {ok}

Conhecimento Positivista {ok}

Conhecimento Apositivista {ok}

Conhecimento Explicativo {ok}

Conhecimento Matemático {ok}

Conhecimento Autoavaliativo {ok}

Conhecimento Ficcional {ok}

Conhecimento Ilusório {ok}

Conhecimento Canônico {ok}

Conhecimento Multidisciplinar {ok}

Conhecimento Retórico {ok}

Conhecimento Transdisciplinar {ok}

Conhecimento Cósmico {ok}

Conhecimento Apócrifo {ok}

Conhecimento Vital {ok}

Conhecimento Linear {ok}

Conhecimento Multilinear {ok}

Conhecimento Meritocrático {ok}

Conhecimento Causal {ok}

Conhecimento Processual {ok}

Conhecimento Educacional {ok}

Conhecimento Familiar {ok}

Conhecimento Indutivo {ok}

Conhecimento Dedutivo {ok}

Conhecimento Extrapolativo {ok}

Conhecimento Evolutivo {ok}

Conhecimento Interpolar {ok}

Conhecimento Conotativo {ok}

Conhecimento Denotativo {ok}

Conhecimento Inferencial {ok}

Conhecimento Probabilístico {ok}

Conhecimento Referencial {ok}

Conhecimento Materialista {ok}

Conhecimento Espiritual {ok}

Conhecimento Mecanicista {ok}

Conhecimento Ambiental {ok}

Conhecimento Profissional {ok}

Conhecimento Angular {ok}

Conhecimento Estruturado {ok}

Conhecimento Automatizado {ok}

Conhecimento Logístico {ok}

Conhecimento Integrado {ok}

Conhecimento Avaliativo {ok}

Conhecimento Econômico {ok}

Conhecimento Antropológico {ok}

Conhecimento Medicinal {ok}

Conhecimento Agregativo {ok}

Conhecimento Valorativo {ok}

Conhecimento Sequencial {ok}

Conhecimento Estratégico {ok}

Conhecimento Artesanal {ok}

Conhecimento Literário {ok}

Conhecimento Televisivo {ok}

Conhecimento Radiofônico {ok}

Conhecimento Web {ok}

Conhecimento Consciencial {ok}

Conhecimento Racional {ok}

Conhecimento Contravencional {ok}

Conhecimento Global {ok}

Conhecimento Geográfico {ok}

Conhecimento Humano {ok}

Conhecimento Inteligível {ok}

Conhecimento Linguístico {ok}

Conhecimento Organizacional {ok}

Conhecimento Pedagógico {ok}

Conhecimento Prévio {ok}

Conhecimento Público {ok}

Conhecimento Químico {ok}

Conhecimento Estatístico {ok}

Conhecimento Textual {ok}

Conhecimento Ultrapassado {ok}

Conhecimento Universal {ok}

Conhecimento Útil {ok}

Conhecimento Vulgar {ok}

Conhecimento Zen {ok}

Conhecimento Ufológico {ok}

Conhecimento Clássico {ok}

Conhecimento Remissivo {ok}

Conhecimento Sexual {ok}

Conhecimento Liberal {ok}

Conhecimento NeoLiberal {ok}

Conhecimento Libertador {ok}

Conhecimento Encapsulante {ok}

Conhecimento Colonizador {ok}

Conhecimento Dominante {ok}

Conhecimento Cognitivo {ok}

Conhecimento Moderno {ok}

Conhecimento Holístico {ok}

Conhecimento Primitivo {ok}

Conhecimento Hip Hop {ok}

Conhecimento Estatal {ok}

Conhecimento Metódico {ok}

Conhecimento Livre {ok}

Conhecimento Profético {ok}

Conhecimento Aeroespacial {ok}

Conhecimento Físico {ok}

Conhecimento Náutico {ok}

Conhecimento Terrestre {ok}

Conhecimento Alimentar {ok}

Conhecimento Transitório {ok}

Conhecimento Aparente {ok}

Conhecimento Territorial {ok}

Conhecimento Lúdico {ok}

Conhecimento Escravista {ok}

Conhecimento Expansionista {ok}

Conhecimento Motivacional {ok}

Conhecimento Transformador {ok}

Conhecimento Etário {ok}

Conhecimento Reformista {ok}

Conhecimento Musical {ok}

Conhecimento Cinético {ok}

Conhecimento Tântrico {ok}

Conhecimento Módico {ok}

Conhecimento Populacional {ok}

Conhecimento Amostral {ok}

Conhecimento Locomocional {ok}

Conhecimento Vocacional {ok}

Conhecimento Militar {ok}

Conhecimento Difuso {ok}

Conhecimento Atemporal {ok}

Conhecimento Temporal {ok}

Conhecimento Efetivo {ok}

Conhecimento Conservador {ok}

Conhecimento Seletivo {ok}

Conhecimento Seccionado {ok}

Conhecimento Parlamentar {ok}

Conhecimento Imperial {ok}

Conhecimento Homogêneo {ok}

Conhecimento Heterogêneo {ok}

Conhecimento Ortodoxo {ok}

Conhecimento Heterodoxo {ok}

Conhecimento Variante {ok}

Conhecimento Helênico {ok}

Conhecimento Espartano {ok}

Conhecimento Vago {ok}

Conhecimento Superficial {ok}

Conhecimento Operacional {ok}

Conhecimento Natural {ok}

Conhecimento Lendário {ok}

Conhecimento Eterno {ok}

Conhecimento Bárbaro {ok}

Conhecimento Relacional {ok}

Conhecimento Circunstancial {ok}

Conhecimento Complexo {ok}

Conhecimento Civil {ok}

Conhecimento Empresarial {ok}

Conhecimento Proletariado {ok}

Conhecimento Público {ok}

Conhecimento Privado {ok}

Conhecimento Estacionário {ok}

Conhecimento Dinâmico {ok}

Conhecimento Contingencial {ok}

Conhecimento Orgânico {ok}

Conhecimento Bélico {ok}

Conhecimento Incapacitante {ok}

Conhecimento Temerário {ok}

COnhecimento Ocupacional {ok}

Conhecimento Opressor {ok}

Conhecimento Kármico {ok}

Conhecimento Dármico {ok}

Conhecimento Sistêmico {ok}

Conhecimento Oposicionista {ok}

Conhecimento Renovador {ok}

Conhecimento Massificador {ok}

Conhecimento Desmistificador {ok}

Conhecimento Manipulador {ok}

Conhecimento Classista {ok}

Conhecimento Reacionário {ok}

Conhecimento Demoníaco {ok}

Conhecimento Transversal {ok}

Conhecimento Conjugado {ok}

Conhecimento Simétrico {ok}

Conhecimento Assimétrico {ok}

Conhecimento Essencial {ok}

Conhecimento Balizador {ok}

Conhecimento Irreal {ok}

Conhecimento Impróprio {ok}

Conhecimento Recíproco {ok}

Conhecimento Ergonômico {ok}

Conhecimento Trabalhista {ok}

Conhecimento Cabalístico {ok}

Conhecimento Central {ok}

Conhecimento Retardatário {ok}

Conhecimento Rudimentar {ok}

Conhecimento Espontâneo {ok}

Conhecimento Endêmico {ok}

Conhecimento Retrógrado {ok}

Conhecimento Ativo {ok}

Conhecimento Passivo {ok}

Conhecimento Degustativo {ok}

Conhecimento Adulto {ok}

Conhecimento Infantil {ok}

Conhecimento Afrodescendente {ok}

Conhecimento Indígena {ok}

Conhecimento Masculino {ok}

Conhecimento Feminino {ok}

Conhecimento Homoafetivo {ok}

Conhecimento Marital {ok}

Conhecimento Reativo {ok}

Conhecimento Prescritivo {ok}

Conhecimento Informativo {ok}

Conhecimento Tradicional {ok}

Conhecimento Replicante {ok}

Conhecimento Normativo {ok}

Conhecimento Bibliográfico {ok}

Conhecimento Expositivo {ok}

Conhecimento Ecológico {ok}

Conhecimento Partidário {ok}

Conhecimento Metafórico {ok}

Conhecimento Redundante {ok}

Conhecimento Psíquico {ok}

Conhecimento Coletivo {ok}

Conhecimento Leigo {ok}

Conhecimento Lunar {ok}

Conhecimento Uniforme {ok}

Conhecimento Tangencial {ok}

Conhecimento Concreto {ok}

Conhecimento Egoico {ok}

Conhecimento Separatista {ok}

Conhecimento Inclusivo {ok}

Conhecimento Refratário {ok}

Conhecimento Suplementar {ok}

Conhecimento Moral {ok}

Conhecimento Amoral {ok}

Conhecimento Imoral {ok}

Conhecimento Ético {ok}

Conhecimento Doutrinário {ok}

Conhecimento Sádico {ok}

Conhecimento Masoquista {ok}

Conhecimento Recorrente {ok}

Conhecimento Proprioceptivo {ok}

Conhecimento Cinestésico {ok}

Conhecimento Cenestésico {ok}

Conhecimento Sinestésico {ok}

Conhecimento Somático {ok}

Conhecimento Libidinoso {ok}

Conhecimento Padrão {ok}

Conhecimento Sensato {ok}

Conhecimento Aleatório {ok}

Conhecimento Prazeroso {ok}

Conhecimento Desprazeroso {ok}

Conhecimento Vegano {ok}

Conhecimento Mental {ok}

Conhecimento Instintivo {ok}

Conhecimento Ilustre {ok}

Conhecimento Nuclear {ok}

Conhecimento Síntese {ok}

Conhecimento Finalíssimo {ok}

Conhecimento Fantasioso {ok}

Conhecimento Preditivo {ok}

Conhecimento Quântico {ok}

Conhecimento Oficial {ok}

Conhecimento Atmosférico {ok}

Conhecimento Simulativo {ok}

Conhecimento Funcional {ok}

Conhecimento Gestual {ok}

Conhecimento Astral {ok}

Conhecimento Meditativo {ok}

Conhecimento Consciencional {ok}

Conhecimento Nórdico {ok}

Conhecimento Akáshico {ok}

Conhecimento Carismático {ok}

Conhecimento Celibatário {ok}

Conhecimento Pagão {ok}

Conhecimento Cristão {ok}

Conhecimento Islâmico {ok}

Conhecimento Protestante {ok}

Conhecimento Evangélico {ok}

Conhecimento Budista {ok}

Conhecimento Confucionísta {ok}

Conhecimento Tibetano {ok}

Conhecimento Védico {ok}

Conhecimento Bramânico {ok}

Conhecimento Raeliano {ok}

Conhecimento Exotérico {ok}

Conhecimento Esotérico {ok}

Conhecimento Maçônico {ok}

Conhecimento Ateísta {ok}

Conhecimento Taoista {ok}

Conhecimento Xintoísta {ok}

Conhecimento Sikhista {ok}

Conhecimento Espírita {ok}

Conhecimento Judaico {ok}

Conhecimento Wicca {ok}

Conhecimento Jainista {ok}

Conhecimento Fé Bahá'í {ok}

Conhecimento Cao dai {ok}

Conhecimento Cheondoista {ok}

Conhecimento Tenrikyo {ok}

Conhecimento Messiânica {ok}

Conhecimento Seicho-no-ie {ok}

Conhecimento rastafári {ok}

Conhecimento Unitário-universalismo {ok}

Conhecimento Zoroastrismo {ok}

Conhecimento Folclórico {ok}

Conhecimento Gnóstico {ok}

Conhecimento Agnóstico {ok}

Conhecimento Cigano {ok}

Conhecimento Hindu {ok}

Conhecimento Talibã {ok}

Conhecimento Cômico {ok}

Conhecimento Memorial {ok}

Multiplicação do Conhecimento {ok}

pseudoconhecimento {ok}

Autoconhecimento {ok}

Etapas do Conhecimento {ok}

Aplicação do Conhecimento {ok}

Desenvolvimento Pessoal pelo Conhecimento {ok}

LIVRO DO CONHECIMENTO II

Conhecimento Exaustivo {ok}

Conhecimento Heurístico {ok}

Conhecimento Problemático {ok}

Conhecimento Entrópico {ok}

Conhecimento Reto {ok}

Conhecimento Significativo {ok}

Conhecimento Ajustador {ok}

Conhecimento Decisório {ok}

Conhecimento Podal {ok}

Conhecimento Otimizacional {ok}

Conhecimento Alvo {ok}

Conhecimento Classificatório {ok}

Conhecimento Concordante {ok}

Conhecimento Discordante {ok}

Conhecimento Sumarizador {ok}

Conhecimento Quadrático {ok}

Conhecimento Hiperbólico {ok}

Conhecimento Visual {ok}

Conhecimento Demonstracional {ok}

Conhecimento Superegoico {ok}

Conhecimento Órfão {ok}

Conhecimento Largo {ok}

Conhecimento Controlador {ok}

Conhecimento Mensurador {ok}

Conhecimento Sensibilizador {ok}

Conhecimento Doador {ok}

Conhecimento Prioritário {ok}

Conhecimento Maximizador {ok}

Conhecimento Minimizador {ok}

Conhecimento Simbólico {ok}

Conhecimento Crescente {ok}

Conhecimento Decrescente {ok}

Conhecimento Nodal {ok}

Conhecimento Comparador {ok}

Conhecimento Omisso {ok}

Conhecimento Circular {ok}

Conhecimento Cartográfico {ok}

Conhecimento Dramático {ok}

Conhecimento Darwinista {ok}

Conhecimento Selecionado {ok}

Conhecimento Estéril {ok}

Conhecimento Probo {ok}

Conhecimento Genial {ok}

Conhecimento Estrela {ok}

Conhecimento Redutivo {ok}

Conhecimento Restritivo {ok}

Conhecimento Criterioso {ok}

Conhecimento Limitador {ok}

Conhecimento Circunstancial {ok}

Conhecimento Delimitador {ok}

Conhecimento Neural {ok}

Conhecimento Disjuntivo {ok}

Conhecimento Lexical {ok}

Conhecimento Cadavérico {ok}

Conhecimento Justo {ok}

Conhecimento Homeostático {ok}

Conhecimento Visceral {ok}

Conhecimento Revelador {ok}

Conhecimento Registrador {ok}

Conhecimento Catalogador {ok}

Conhecimento Logarítmico {ok}

Conhecimento Justificador {ok}

Conhecimento Limítrofe {ok}

Conhecimento Consolidador {ok}

Conhecimento Resiliente {ok}

Conhecimento Diferencial {ok}

Conhecimento Formulador {ok}

Conhecimento Modelador {ok}

Conhecimento Sequenciador {ok}

Conhecimento Periférico {ok}

Conhecimento Resposta {ok}

Conhecimento Parametral {ok}

Conhecimento Pariental {ok}

Conhecimento Parental {ok}

Conhecimento de Entrada {ok}

Conhecimento de Saída {ok}

Conhecimento Material {ok}

Conhecimento Pulsional {ok}

Conhecimento Econométrico {ok}

Conhecimento de Vizinhança {ok}

Conhecimento Dependente {ok}

Conhecimento Independente {ok}

Conhecimento Canalizador {ok}

Conhecimento Gerenciador {ok}

Conhecimento Coordenador {ok}

Conhecimento Correcional {ok}

Conhecimento Fracionário {ok}

Conhecimento Vogal {ok}

Conhecimento Paramétrico {ok}

Conhecimento Mundial {ok}

Conhecimento Coercitivo {ok}

Conhecimento Recebedor {ok}

Conhecimento Determinístico {ok}

Conhecimento Aplicável {ok}

Conhecimento Não Aplicável {ok}

Conhecimento Indicador {ok}

Conhecimento Irrelevante {ok}

Conhecimento Forward {ok}

Conhecimento Backward {ok}

Conhecimento Stepwise {ok}

Conhecimento Permanente {ok}

Conhecimento Tridimensional {ok}

Conhecimento Impessoal {ok}

Conhecimento Formidável {ok}

Conhecimento Irredutível {ok}

Conhecimento Sonhador {ok}

Conhecimento Julgamental {ok}

Conhecimento Comportamental {ok}

Conhecimento Natalino {ok}

Conhecimento de Troca {ok}

Conhecimento de Partilha {ok}

Conhecimento de Agrupamento {ok}

Conhecimento de Junção {ok}

Conhecimento Pragmático {ok}

Conhecimento Neopragmático {ok}

Conhecimento Nativo {ok}

Conhecimento Estrangeiro {ok}

Conhecimento Disciplinar {ok}

Conhecimento Expectal {ok}

Conhecimento de Procura {ok}

Conhecimento de Busca {ok}

Conhecimento de Captura {ok}

Conhecimento de Fato {ok}

Conhecimento Pueril {ok}

Conhecimento Frágil {ok}

Conhecimento Fundamentalista {ok}

Conhecimento Oportuno {ok}

Conhecimento Inóspito {ok}

Conhecimento Monista {ok}

Conhecimento Dualista {ok}

Conhecimento Dietético {ok}

Conhecimento Selvagem {ok}

Conhecimento Circunstancial {ok}

Conhecimento de Marcas {ok}

Conhecimento de Patentes {ok}

Conhecimento Espectral {ok}

Conhecimento Dicionarizado {ok}

Conhecimento de Angústia {ok}

Conhecimento de Escolha {ok}

Conhecimento Indeterminado {ok}

Conhecimento Substituto {ok}

Conhecimento Intervencionista {ok}

Conhecimento Marginal {ok}

Conhecimento Comutativo {ok}

Conhecimento Geodésico {ok}

Conhecimento Geométrico {ok}

Conhecimento de Regras Associativas {ok}

Conhecimento Fort Da {ok}

Conhecimento Flexível {ok}

Conhecimento Paraconsistente {ok}

Conhecimento de Supervisão {ok}

Conhecimento Correlacional {ok}

Conhecimento Espaçado {ok}

Conhecimento de Pesquisa {ok}

Conhecimento Adâmico {ok}

Conhecimento Subestimado {ok}

Conhecimento Sobre-estimado {ok}

Conhecimento de Resultado {ok}

Conhecimento Agrário {ok}

Conhecimento Aviário {ok}

Conhecimento Pecuário {ok}

Conhecimento Imobiliário {ok}

Conhecimento Contabilista {ok}

Conhecimento Eleitoral {ok}

Conhecimento de Pastoreio {ok}

Conhecimento Ufânico {ok}

Conhecimento Fenício {ok}

Conhecimento Reducionista {ok}

Conhecimento de Alavanca {ok}

Conhecimento de não-supervisão {ok}

Conhecimento Piloto {ok}

Conhecimento de Combinação Lógica {ok}

Conhecimento Introdutório {ok}

Conhecimento Original {ok}

Conhecimento Intervalar {ok}

Conhecimento Discreto {ok}

Conhecimento Nominal {ok}

Conhecimento Construtor {ok}

Conhecimento Logito {ok}

Conhecimento de Codificação {ok}

Conhecimento de Componentes Principais {ok}

Conhecimento Jornalístico {ok}

Conhecimento Oriano {ok}

Conhecimento Pleidiano {ok}

Conhecimento Liriano {ok}

Conhecimento de Artes Marciais {ok}

Conhecimento de Cluster {ok}

Conhecimento Andrômeda {ok}

Conhecimento de Culpa {ok}

Conhecimento de Pecado {ok}

Conhecimento de Gratidão {ok}

Conhecimento Gramatical {ok}

Conhecimento de Variação {ok}

Conhecimento de Variabilidade {ok}

Conhecimento Ortogonal {ok}

Conhecimento sobre Arquivo X {ok}

Conhecimento de Entalhe {ok}

Conhecimento de Detalhe {ok}

Conhecimento Percentual {ok}

Conhecimento Quantitativo {ok}

Conhecimento Qualitativo {ok}

Conhecimento Regimental {ok}

Conhecimento Asturiano {ok}

Conhecimento de Medidas {ok}

Conhecimento Conspiracional {ok}

Conhecimento Covariante {ok}

Conhecimento de Raciocínio {ok}

Conhecimento de Dispersão {ok}

Conhecimento de Posicionamento {ok}

Conhecimento Diagonal {ok}

Conhecimento Magnitude {ok}

Conhecimento de Prioridade {ok}

Conhecimento de Análise de Risco {ok}

Conhecimento de Ironia {ok}

Conhecimento de autovalores {ok}

Conhecimento Default {ok}

Conhecimento de Insaut {ok}

Conhecimento Consciente {ok}

Conhecimento Inconsciente {ok}

Conhecimento Pré-consciente {ok}

Conhecimento Intraconsciente {ok}

Conhecimento Supraconsciente {ok}

Conhecimento Interconsciente {ok}

Conhecimento de Refinamento {ok}

Conhecimento Tradicional {ok}

Conhecimento de Formação de Seguidores {ok}

Conhecimento de Retribuição {ok}

Conhecimento de Mineração {ok}

Conhecimento Modular {ok}

Conhecimento de Formação de Dimensões {ok}

Conhecimento de Formação de Bases {ok}

Conhecimento de Redes Sociais {ok}

Conhecimento de Perseguição {ok}

Conhecimento de Neurose {ok}

Conhecimento de Psicose {ok}

Conhecimento de Hipertensão {ok}

Conhecimento de Hipotensão {ok}

Conhecimento e Hipermania {ok}

Conhecimento de Hipomania {ok}

Conhecimento de Cognição {ok}

Conhecimento de Representação {ok}

Conhecimento de Diplomacia {ok}

Conhecimento de Mistérios {ok}

Conhecimento de Engenharias {ok}

Conhecimento de Estruturas Hidráulicas {ok}

Conhecimento Retroativo {ok}

Conhecimento de Encaixe {ok}

Conhecimento de Dado Primário {ok}

Conhecimento de Dado Secundário {ok}

Conhecimento de Dado Terciário {ok}

Conhecimento Robusto {ok}

Conhecimento de Emissão de Fótons {ok}

Conhecimento de Seguros {ok}

Conhecimento Projetivo {ok}

Conhecimento Capitalista {ok}

Conhecimento Socialista {ok}

Conhecimento Comunista {ok}

Conhecimento Imperialista {ok}

Conhecimento Anarquista {ok}

Conhecimento Verde {ok}

Conhecimento Soberano {ok}

Conhecimento Sociocrata {ok}

Conhecimento Democrático {ok}

Conhecimento Ampliativo {ok}

Conhecimento de Metacomponentes {ok}

Conhecimento Constelacional {ok}

Conhecimento para Gestão de Segredos {ok}

Conhecimento Draconiano {ok}

Conhecimento Reptiliano {ok}

Conhecimento Ancestral {ok}

Conhecimento Copular {ok}

Conhecimento Monogâmico {ok}

Conhecimento Poligâmico {ok}

Conhecimento Estelar {ok}

Conhecimento de Princípios Universais {ok}

Conhecimento de Enquadramento {ok}

Conhecimento de Ruptura {ok}

Conhecimento de Investimento {ok}

Conhecimento Societário {ok}

Conhecimento sobre Soma {ok}

Conhecimento sobre Alma {ok}

Conhecimento sobre Paraespírito {ok}

Conhecimento sobre Espírito {ok}

Conhecimento sobre Corpo Biológico {ok}

Conhecimento sobre Corpo Vital {ok}

Conhecimento sobre Corpo Causal {ok}

Conhecimento sobre Corpo Energético {ok}

Conhecimento sobre Corpo projetivo {ok}

Conhecimento sobre Universos Paralelos {ok}

Conhecimento sobre Acupuntura {ok}

Conhecimento sobre imaginação {ok}

Conhecimento sobre Fé {ok}

Conhecimento sobre Amizade {ok}

Conhecimento sobre Esperança {ok}

Conhecimento sobre Compromisso {ok}

Conhecimento sobre Comprometimento {ok}

Conhecimento sobre Solidariedade {ok}

Conhecimento sobre Banimento {ok}

Conhecimento sobre Castração {ok}

Conhecimento sobre Complexo de Édipo {ok}

Conhecimento sobre Comparação Analítica {ok}

Conhecimento sobre Apego {ok}

Conhecimento sobre Transferência {ok}

Conhecimento sobre Ilusão {ok}

Conhecimento sobre Privação {ok}

Conhecimento sobre delinquência {ok}

Conhecimento sobre torção {ok}

Conhecimento Iluminação {ok}

Conhecimento sobre Responsabilidade {ok}

Conhecimento sobre União {ok}

Conhecimento sobre Separação {ok}

Conhecimento sobre Distorção {ok}

Conhecimento sobre Casamento {ok}

Conhecimento Sorteios {ok}

Conhecimento Déjà de (visto e novo ou presenciado e novo) {ok}

Conhecimento Déjà vu (visto ou vivido) {ok}

Conhecimento Déjà cliente (Já cliente) {ok}

Conhecimento Déjà inscrit (já está registrado) {ok}

Conhecimento Déjà solde (já está equilibrado) {ok}

Conhecimento Déjà cité (citado) {ok}

Conhecimento Déjà crée (já criado) {ok}

Conhecimento Déjà fait (já feito) {ok}

Conhecimento Déjà recontê (já acontecido) {ok}

Conhecimento Déjà morta (já morta) {ok}

Conhecimento Déjà vécu (já viveu) {ok}

Conhecimento Déjà visite (já visitei) {ok}

Conhecimento Déjà vibe (já curtiram) {ok}

Conhecimento Déjà lu (já li) {ok}

Conhecimento Déjà donné peine (Já se deu mal) {ok}

Conhecimento Déjà lointain (já distante) {ok}

Conhecimento Déjà commencé (já começou) {ok}

Conhecimento Déjà une (já procedeu) {ok}

Conhecimento Déjà respecter (já respeitou) {ok}

Conhecimento Déjà supérieur (já superou) {ok}

Conhecimento Déjà élaboré (já elaborou) {ok}

Conhecimento Déjà cet emplacement (já contém esse caminho) {ok}

Conhecimento Déjà été (já foi) {ok}

Conhecimento Déjà constitué (já constituído) {ok}

Conhecimento Déjà d'exemples (já exemplo) {ok}

Conhecimento Déjà-dit (já disse) {ok}

Conhecimento Déjà-écrit (já escrito) {ok}

Conhecimento Déjà décidé (já decidido) {ok}

Conhecimento Déjà anticipé (já antecipado) {ok}

Conhecimento Déjà parti (já foi) {ok}

Conhecimento Déjà commercialisés (já no mercado) {ok}

Conhecimento Déjà ouverte (já aberto) {ok}

Conhecimento Vampiro {ok}

Conhecimento Antariano {ok}

Conhecimento Kpaciano {ok}

Conhecimento Perverso [Série DCCIV] {ok}

Conhecimento Prana [Série DCCV] {ok}

############

Comunicação {ok}

Níveis de Comunicação {ok}

Informação {ok}

Decisão {ok}

Ação {ok}

Linguagem [Estrutura] {ok}

Sabedoria {ok}

UFO {ok}

Cineclube {ok}

Ciência {ok}

Casa {ok}

Tecnologia {ok}

Internet {ok}

Fotografia {ok}

Imagem {ok}

Turismo {ok}

Cognição [Filosofia]{ok}

Sustentabilidade {ok}

Gestão {ok}

Álbum de figurinhas {ok}

Vizinhança cerebral {ok}

Codificação linguística {ok}

Tribo linguística {ok}

A Diferenciação {ok}

O Livro da Recompensa {ok}

Recompensa: Comunhão {ok}

Recompensa: Empodeiramento {ok}

Recompensa: Capitais {ok}

Recompensa: Reconhecimento {ok}

Recompensa: Amizade {ok}

Recompensa: Felicidade {ok}

Recompensa: Senso de unidade {ok}

Recompensa: Instrumentalidade {ok}

Recompensa: Saciedade {ok}

Recompensa: Conhecimento {ok}

Recompensa: Louvor {ok}

Recompensa: Enlace Marital {ok}

Recompensa: Diversão {ok}

Recompensa: Amor {ok}

Recompensa: Vencer o tempo {ok}

Recompensa: Vitória sobre a morte {ok}

Recompensa: Iluminação {ok}

Recompensa: Transparência {ok}

Recompensa: Conquista de uma idealização {ok}

Recompensa: Sabedoria {ok}

Recompensa: Gustação {ok}

Recompensa: Discernimento {ok}

Recompensa: Família {ok}

Recompensa: Superação {ok}

Recompensa: Destaque {ok}

Recompensa: Diferenciação {ok}

Recompensa: Eternidade {ok}

Recompensa: Integração {ok}

Revisão {ok}

Sensibilização {ok}

Nivelamento {ok}

Previsão {ok}

Debate {ok}

Adeus {ok}

Unidade {ok}

Luz {ok}

Matéria {ok}

Reflexão {ok}

Canal {ok}

Código {ok}

Propagação {ok}

Ruído {ok}

Estímulo {ok}

Sensor {ok}

Captura {ok}

Transformação do código {ok}

Energia {ok}

Eletricidade {ok}

Condutividade {ok}

Sinapse {ok}

Cognição {ok}

Atenção {ok}

Foco {ok}

Alocação {ok}

Percepção {ok}

Fixação {ok}

Memória {ok}

Informação {ok}

Processamento {ok}

Lógica {ok}

Ordenação {ok}

Pensamento {ok}

Conhecimento {ok}

Aprendizado {ok}

Raciocínio {ok}

Razão {ok}

Sabedoria {ok}

Tomada de decisão {ok}

Expressão {ok}

Análise {ok}

Controle {ok}

Internalização {ok}

Adaptação {ok}

Experimentação {ok}

Recorrência {ok}

Valores {ok}

Juízo {ok}

Memória {ok}

Associação {ok}

Atenção {ok}

Foco {ok}

Intuição {ok}

Emoção {ok}

Percepção {ok}

Raciocínio {ok}

Pensamento {ok}

Abstração {ok}

Desejos {ok}

Necessidades {ok}

Satisfação {ok}

Realização {ok}

Moral {ok}

Ética {ok}

Imaginação {ok}

Motivação {ok}

Estima {ok}